Cara Bayar Cukai Pendapatan Syarikat

21 Cara Pelepasan Cukai 2020 Personal Finance The North Face Logo North Face Logo

Wang Ihsan Rm600 Kepada Semua Pemegang Kad Pengenalan Malaysia In 2020 Wang Malaysia Personal Care

Cara Buat E Filing Cukai Pendapatan 2020 Untuk First Timer Mulai 1 Mac 15 Mei 2020

Https Byrhasil Hasil Gov My Manual Panduan Pengguna Fpx Pdf

Pin Di Isu Semasa

Tidak Memakai Pelitup Muka Di Tempat Awam Akan Di Saman Di 2020 Tempat

Pengguna perlu mempunyai akaun perbankan internet dengan mana mana bank yang menyertai fpx.

Cara bayar cukai pendapatan syarikat. Perkhidmatan akan ditutup dari jam 11 00 pm hingga 11 59 pm setiap hari bagi tujuan penyenggaraan sistem. Kadar cukai bergantung kepada. Ini yang dinyatakan dalam seksyen 127 akta cukai pendapatan 1967. Pendapatan bercukai chargeable income atas rm500 000 pertama 20 pendapatan bercukai chargeable income melebihi rm500 000 26 y a 2009 25 2.

Bayaran cukai pendapatan menggunakan kad kredit boleh dilakukan di portal byrhasil dari jam 12 00 am hingga 10 59 pm setiap hari. A melalui fpx perkhidmatan ini menggunakan fpx sebagai gateway untuk pembayaran cukai. B melalui kad kredit. Borang b pendapatan di bawah sek 4 a 4 f akta cukai pendapatan 1967 dan diisi oleh individu yang mempunyai punca pendapatan perniagaan tunggal atau perkongsian.

Bayar mulai mac ikut kaedah pcb setiap ansuran bayar dalam masa 30 hari bayar sebelum pada 10 hb mohon pindaan sebelum 30 jun jika perlu cp 39 bayaran ansuran syarikat anggaran dibuat oleh syarikat syarikat baru syarikat sedia ada borang. Cara pengiraan cukai untuk enterprise bagi menghasilkan chargeable income pendapatan bercukai adalah sama dengan syarikat sdn. Bank yang menawarkan pembayaran secara fpx. Perkara muka surat 1.

Cara bayar cukai pendapatan. Ruang xiii syarikat kecil dan sederhana 5 2. Bayaran cukai pendapatan cukai keuntungan harta tanah ckht dan potongan cukai bulanan pcb bagi individu dan syarikat boleh dibuat secara tunai cek dan arahan debit akaun di semua cawangan ejen ejen lhdnm yang berikut. A bayaran di kaunter.

Ruang n5 n6 n11 dan n12 27. Bagi modal berbayar tidak melebihi rm2 5 juta y a 2008. Oleh yang demikian keuntungan atau kerugian perniagaan seperti didalam akaun akan dilaras semula berdasarkan kepada pengiraan cukai bagi menghasilkan chargeable income. Any exemption from any previous tax or from any provision of a repealed law shall if it was made under a repealed law and was effective on 31 december 1967 be deemed to have been made by an order under section 127 in relation to tax imposed by this act or in relation to the corresponding provision of this act as.

Ruang l22 kerugian pertukaran wang asing 22 5. 1 mengikut akta percukaian 1967 setiap individu yang menerima sebarang pendapatan di dalam malaysia perlu mengisytiharkan pendapatan tersebut kepada lembaga hasil dalam negeri lhdn berdasarkan seksyen 77a 1 akta cukai pendapatan 1967 untuk makluman sekiranya terdapat cukai yang dikenakan bagi tahun tahun taksiran sebelum maka penalti akan. Bil cukai pendapatan syarikat tambahan pindaan. Ruang e11 jumlah elaun modal dipercepatkan 15 3.

Cukai kena bayar kadar cukai syarikat sdn.

Byrhasil Lhdnm

Young Heroes Summit 2019 Young Hero Sports

Tiada Istilah Percuma Dalam Kerjaya Saya Kalau Kerja Ada Duit Che Ta Terpalit Isu Cukai Tidak Menjejaskan Emosinya Malah Dia Tekad Untuk Te Fashion Malaysia

Aim Menafikan Meminta Maklumat Ssm Dan Memberikan Geran Rm3000 Di 2020 Sahabat Malaysia

Panduan Lengkap Cara Isi Efiling Bagi Pengiraan Cukai Pendapatan Jom Urus Duit

Jawatan Kosong Di Lembaga Hasil Dalam Negeri Lhdn 15 July 2016

Nama Nama Anak Lelaki Perempuan Yang Dilarang Dalam Islam Di 2020 Nama Anak Nama Nama Bayi Blog

Smeinfo Memahami Percukaian

Cukai Pendapatan Bagaimana Membayar Cukai Pendapatan

Best Online Brokers For Stock Trading In 2020 Online Broker Stock Trading Online Stock Trading

Kadar Caruman Kwsp Pekerja Diturunkan Daripada 11 Kepada 7 Berkuatkuasa 1 April 2020 In 2020 Allianz Logo Logos

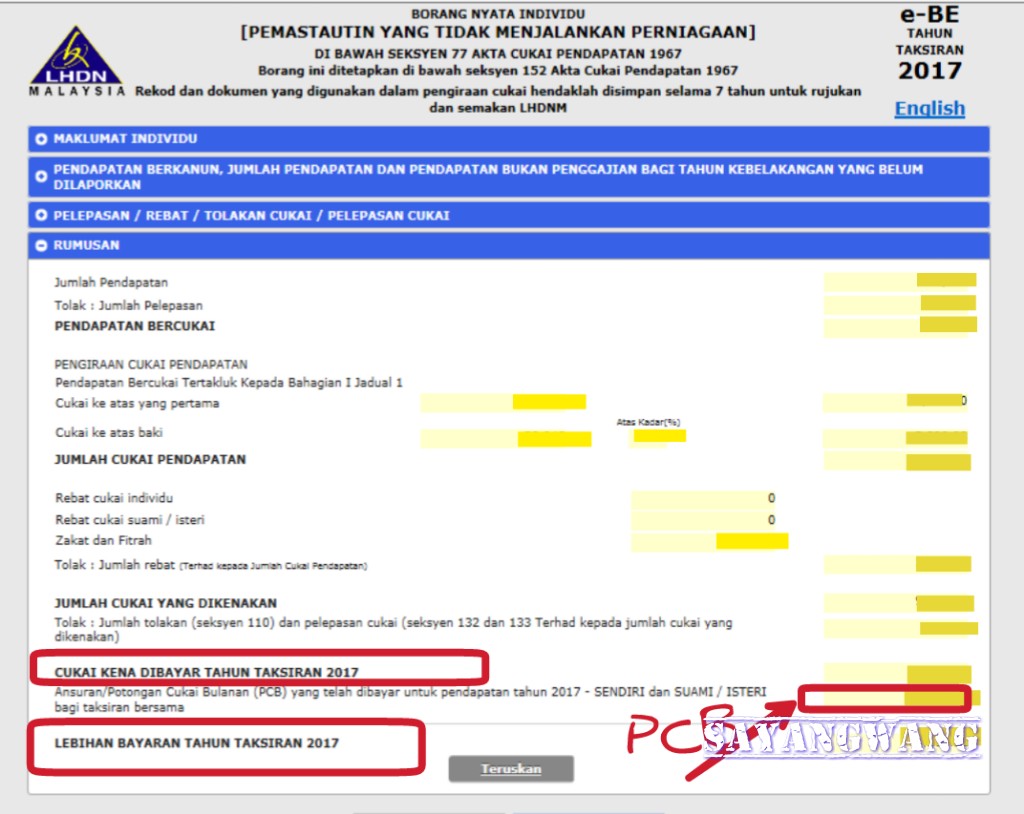

Sayangwang February 2018

Airports With Surprisingly Cool Hotels Storyv Travel Lifestyle Hotel Best Hotels Budget Hotel

21 Pelepasan Cukai Utama Yang Perlu Tahu Untuk E Filing Tahun 2020 Bumi Gemilang

Peringatan Buat Pengusaha Homestay Senyap Senyap Jangan Ingat Pihak Berkuasa Tak Tahu Kuala Lumpur

Cara Mengisi Borang E Filing Lhdn Bagi Syarikat Enterprise Cukai Taksiran Lhdn 2020 Youtube

Ramalan Nilai Matawang Ringgit Malaysia Nilai My Family Malaysia

10 Perkara Penting Tentang Cukai Pendapatan Di Malaysia Jom Urus Duit

Cara Isi Borang E Filing Cukai Pendapatan Individu Borang Be B 2020

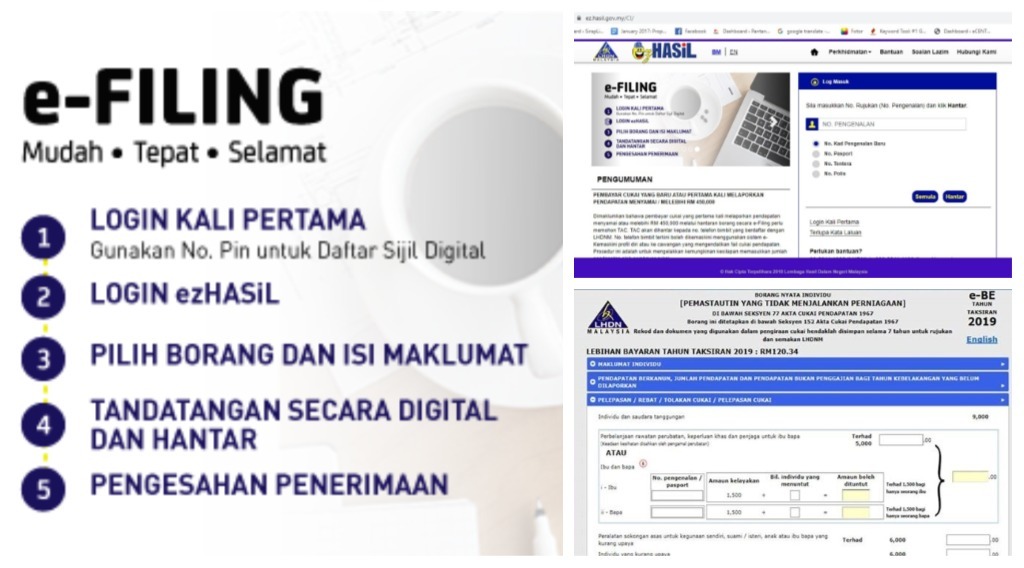

E Filing Panduan Mengisi Borang Cukai Pendapatan E Be

Tarikh Akhir Hantar Borang Cukai Efilling 2020 Tahun Taksiran 2019

Diskaun Bayaran Balik Ptptn 2016 X2f 2017 Berita Baik Kepada Semua Peminjam Perbadanan Tabung Pendidikan Astros Logo Sport Team Logos Houston Astros Logo

Https Books Kakiproperty Com App Uploads Sites 2 Woocommerce Uploads 2018 01 180127 Rancang Cukai Baru Tak Pokai Pdf